Trabajo Legislativo / En Opinión de...

- Ago 24, 2023

Deuda pública en México (Conformación y estructura)

Dr. José María Chávez / Asesor legislativo / Senado de la República

El sistema de deuda pública mexicano no resulta nada simple de comprender, pues nuestra deuda se encuentra dispersada en múltiples instituciones nacionales e internacionales, en diversos plazos de vencimiento, en tasas, en monedas y en países. Así, cuando se habla de deuda pública de México se ha de tener el cuidado de especificar exactamente a qué rubro se hace referencia. Esto, en tanto que conforme al Sistema de Información Legislativa (SIL), la deuda pública puede clasificarse por su origen (interna y externa); por periodo de contratación (a corto y a largo plazo); por fuente de financiamiento (conforme a la naturaleza de los acreedores); por moneda de contratación; por país (conforme al origen de la institución acreedora), y por instrumento.

La Secretaría de Hacienda y Crédito Público (SHCP) clasifica a la deuda pública en tres indicadores, la del Gobierno Federal, la del sector público, y la de los Saldos Histórico de los Requerimientos Financieros del Sector Público (SHRFSP). El primer indicador se desagrega en: a) préstamos bancarios, b) emisiones de valores gubernamentales, c) deuda con organismos financieros internacionales (FMI y Banco Mundial), d) bonos del ISSSTE (por la implementación de la nueva Ley del ISSSTE) y cuentas relacionadas con la seguridad social, e) bonos de pensión CFE, y en f) otros.

El indicador de deuda del sector público se integra por la deuda del Gobierno Federal, incluyendo la de los Poderes Ejecutivo, Legislativo y Judicial y de sus órganos desconcentrados directos; de las empresas productivas del Estado y sus subsidiarias, y de la banca de desarrollo; y, en el tercero y último indicador, por su parte, se incluyen a todos los instrumentos de política pública que pudieran implicar endeudamiento a cargo del Sector Público, como son las obligaciones financieras netas del Instituto para la Protección al Ahorro Bancario (IPAB) y del programa de apoyo a deudores; las obligaciones de los Pidiregas; las obligaciones derivadas del entonces Fideicomiso de Apoyo para el Rescate de Autopistas Concesionadas (FARAC), hoy Fondo Nacional de Infraestructura (FONADIN); y el patrimonio de las Instituciones de Fomento.

Cuando se polemiza, cosa que es muy común, sobre si en este gobierno se ha incrementado la deuda pública o no, se ha de tomar la previsión de revisar el comportamiento de cada uno de estos tres grandes indicadores porque, puede ser, como de hecho sucede, que mientras que en un lado se muestre la inexistencia de incrementos, en otros se registren alzas considerables. En todo caso es conveniente verificar el tercer indicador (SHRFSP), mismo que concentra todo tipo de deuda del sector público federal, por lo que en él se suman los montos de deuda del gobierno federal y la del sector público, siendo obvio que incluye las deudas de los tres Poderes de la Unión, de la banca de desarrollo y de las empresas productivas del Estado.

Respecto a SHRFSP podría alegarse que incluye obligaciones de deuda no contraídos por el presente gobierno, por lo que sus montos pueden ser atribuidos a gobernantes del pasado, lo que de hecho es una verdad que cubre una gran mentira ya que, como ha quedado claro, incluye a los dos indicadores de deuda restantes; sin embargo, más allá de las cifras absolutas de la deuda, lo que realmente indica los niveles de endeudamiento es la relatividad de los montos absolutos respecto al Producto Interno Bruto (PIB), esto es, que tanto, o qué porcentaje de lo que generamos como riqueza debemos; es allí precisamente en donde se observa si la deuda se ha incrementado, permanecido constante o disminuido. No es lo mismo deber 10 de 100 que 9 de 85 o 15 de 200. ¿De qué sirve deber menos si el PIB cae más allá de ese “menos”? ¿De qué sirve que PEMEX deba cinco por ciento menos hoy que ayer si hoy produce treinta por ciento menos que ayer? Por ello se considera a este indicador, en conjunto con la disminución del número de pobres, como uno de los mejores para evaluar la eficiencia y eficacia de un gobierno en tanto que refleja la deuda total respecto de lo que producimos.

Conforme al origen de los recursos el SHRFSP se divide en deuda externa y en interna. La externa se contrae en moneda extranjera para, entre otras cosas, pagar el servicio de la deuda externa y, la interna, se contrae con los ciudadanos mexicanos mediante instrumentos de deuda como CETES y Bonos y se paga en pesos. El dinero obtenido mediante deuda tiene un costo representado por la tasa de interés de los créditos contratados; así, la deuda externa puede incrementarse o disminuirse conforme suban o bajen las tasas de interés no obstante la posible no contratación de nuevos créditos. Ante caídas pronunciadas del PIB y crecientes compromisos financieros internacionales el costo de la deuda suele incrementarse en términos relativos en el Presupuesto de Egresos de la Federación (PEF), restando cuantiosos recursos al monto presupuestario, todo lo cual impacta en los niveles de ingresos, gasto e inversión de las personas físicas y morales. Es así como dicho costo financiero se ve reflejado en la Ley de Ingresos, misma que registra los montos de deuda solicitados y aprobados.

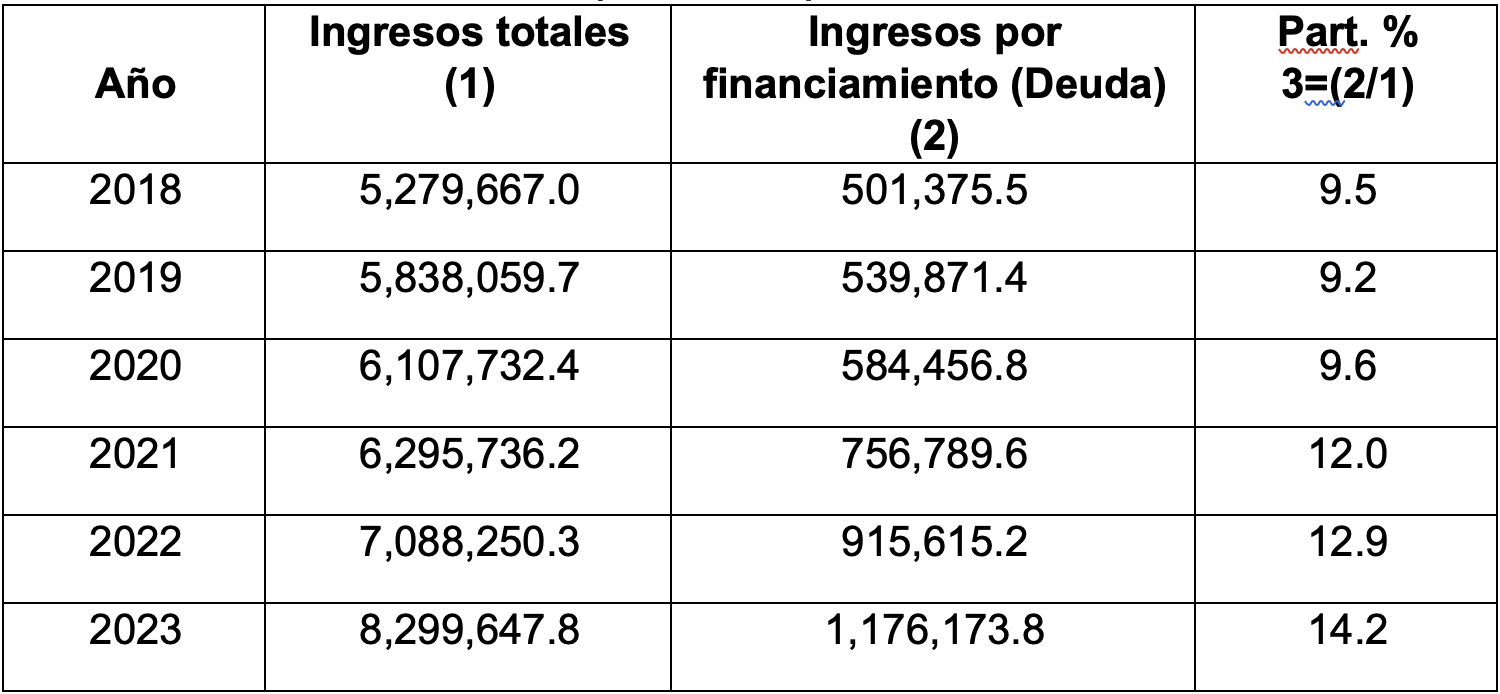

Los montos de endeudamiento son solicitados por el gobierno federal al Legislativo al presentarle la Ley de Ingresos. Así, decir que en el actual gobierno no se ha incrementado la deuda es desconocer los montos aprobados por el Legislativo al Ejecutivo mismos que, del 2018 al 2023, se han incrementado en relación a los ingresos calculados en 4.7 puntos porcentuales, pasando de 9.5% al 14.2% (ver tabla infra). En este sentido, dados los montos de deuda para el 2023 y las erogaciones registradas en el Presupuesto de Egresos de la Federación (PEF) para cubrir los costos financieros de la deuda, se concluye que el 91.75% del endeudamiento solicitado es para cubrir este costo financiero.

Participación % del financiamiento en los ingresos totales del gobierno federal (Millones de pesos corrientes 2018-2023)

Fuente: elaboración propia con datos de las leyes de ingresos del 2018 al 2023.

Con todo lo anterior no se quiere ni se debe concluir que la deuda es mala per se, antes bien, una deuda pública controlada y bien dirigida puede ser un instrumento fundamental para el financiamiento del desarrollo de un país, lo que parece ajeno a nuestra realidad nacional. Tal realidad se pone en evidencia por el Instituto Mexicano para la Competitividad (IMCO), que señala que de entre enero y abril de 2023 el costo financiero de la deuda fue 53.3% mayor que en el mismo periodo en 2022 en términos reales; que de diciembre de 2018 y abril de 2023, el monto total de SHRFSP aumentó 5.7% en términos reales. Negar que en la actual administración se ha incrementado la deuda pública resulta absurdo y, por decir lo menos, propio de ignorantes.